Điện thoại

Điện thoại

Laptop

Laptop

Phụ kiện

Phụ kiện

Sạc dự phòng

Sạc, cáp

Ốp lưng điện thoại

Ốp lưng máy tính bảng

Miếng dán

Miếng dán Camera

Túi đựng AirPods

Quạt mini

Bút tablet

Giá đỡ điện thoại/laptop/máy tính bảng

Dây đeo điện thoại

Ống kinh điện thoại

Hub, cáp chuyển đổi

Chuột máy tính

Bàn phím

Router - Thiết bị mạng

Balo, túi chống sốc

Túi đựng phụ kiện

Phủ phím laptop

Phần mềm

Giá treo màn hình

Đèn thông minh/livestream

Miếng lót chuột

Bảng vẽ điện tử

Tai nghe Bluetooth

Tai nghe dây

Tai nghe chụp tai

Tai nghe thể thao

Loa

Micro

Kính thông minh

Camera Giám Sát

Camera trong nhà

Camera ngoài trời

Camera hành trình / hành động

Camera Năng Lượng Mặt Trời

Camera 4G

Smartwatch

Smartwatch

Đồng hồ

Đồng hồ

Tablet

Tablet

Máy cũ, Thu cũ

Máy cũ, Thu cũ

Máy cũ giá tốt

Thu cũ đổi mới

Màn hình, Máy in

Màn hình, Máy in

Sim, Thẻ cào

Sim, Thẻ cào

Dịch vụ tiện ích

Dịch vụ tiện ích

Đóng tiền trả góp

Đóng tiền điện

Đóng tiền nước

Đóng tiền NET FPT

Đóng tiền net, cáp VNPT

Thu vé tàu, xe, máy bay

Bảo hiểm xe máy - Ô tô

Đóng BHYT- BHXH

Vay tiền mặt CAKE

Vay tiền mặt CATHAY

Bảo hành rơi vỡ

Bảo hành mở rộng

Bảo hành 1 đổi 1

Mua gói data 3G, 4G

Nạp tiền trả trước

Nạp tiền trả sau

Thẻ cào game

Thẻ cào điện thoại

Đặt vé máy bay

Nạp rút tài khoản ngân hàng

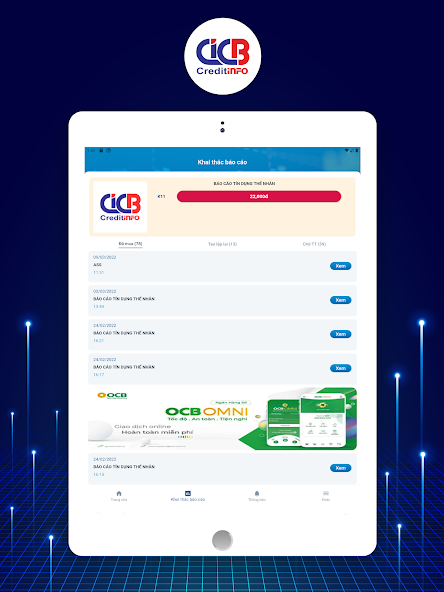

CIC Credit Connect - App kiểm tra nợ xấu, xem điểm tín dụng

Sắm ngay phụ kiện sale sâu - Giá chỉ từ 20k

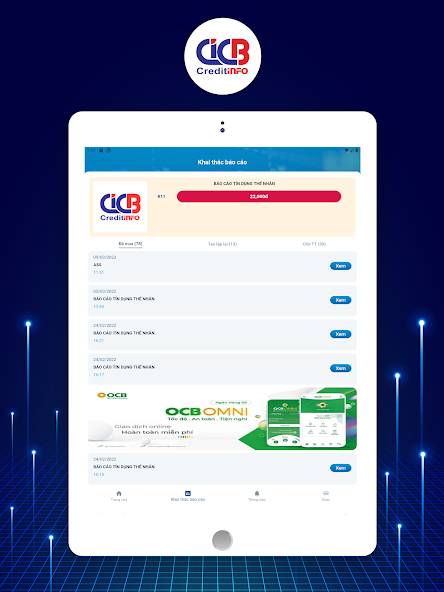

Việc vay vốn sẽ trở nên khó khăn nếu như bạn bị liệt vào danh sách nhóm nợ xấu của ngân hàng. Chính vì thế mà ứng dụng đã tích hợp tính năng này và giúp bạn kiểm tra được tình trạng nợ của mình, điểm tín dụng hiện tại. Từ đó, bạn có thể kiểm soát các khoản vay, có phương pháp gia tăng điểm tín dụng để tránh vướng vào "danh sách đen cho vay" ở các ngân hàng.

Kiểm tra nợ xấu, xem điểm tín dụng dễ dàng

Tham khảo ngay các mẫu tai nghe Bluetooth giảm giá SHOCK:

Có rất nhiều hình thức vay tùy theo nhu cầu, mục đích của bạn như vay tiêu dùng, vay sản xuất, vay du học,... Ngoài ra, thủ tục vay online cũng hết sức đơn giản và nhanh chóng, giúp bạn tiết kiệm được thời gian tiền bạc để ra ngân hàng.

Vay online với thủ tục đơn giản, nhanh chóng

Với tính năng này, bạn hoàn toàn có thể đăng ký mở thẻ tín dụng và thẻ ghi nợ online mà không cần ra ngân hàng, mất thời gian chờ đợi với những thủ tục rườm rà, phức tạp. Bạn chỉ cần nhập mức lương của hằng năm của bạn vào ứng dụng thì sẽ có thông tin là các loại thẻ nào bạn có thể mở được.

Đăng ký mở thẻ tín dụng & thẻ ghi nợ online tiện lợi

Với công cụ ước tính khoản vay có sẵn trong ứng dụng, bạn có thể tính toán nhanh chóng tổng tiền mà bạn phải trả khi vay các khoản đó mà không cần phải sử dụng các công cụ tính toán khác.

Công cụ ước tính khoản vay

Với ứng dụng CIC Credit Connect, việc vay vốn tín dụng trở nên an toàn và thuận tiện hơn. Nếu đang có nhu cầu tìm hiểu và muốn vay vốn tín dụng, hãy tải ngay ứng dụng để được kết nối với những quỹ tín dụng uy tín bạn nhé!

Tham khảo ngay các mẫu tai nghe Bluetooth giảm giá SHOCK:

Thông tin trong phần này được viết và kiểm tra tháng 11/2025, bạn hãy kiểm tra lại thông tin thêm để tránh sai các quy định nhé.

Theo quy định hiện hành, thông tin nợ xấu của khách hàng chỉ được CIC cung cấp tối đa 5 năm kể từ ngày kết thúc khoản nợ xấu, không phân biệt số tiền nợ là bao nhiêu. Quy định này dựa trên Khoản 1 Điều 11 Thông tư 03/2013/TT-NHNN (được sửa đổi, bổ sung bởi Thông tư 27/2017/TT-NHNN) và được kế thừa, tiếp tục cụ thể hóa tại Thông tư 15/2023/TT-NHNN về hoạt động thông tin tín dụng của Ngân hàng Nhà nước.

Theo quy định về phân loại nợ của Ngân hàng Nhà nước tại Thông tư 11/2021/TT-NHNN, các khoản nợ chỉ bị coi là “nợ xấu” khi rơi vào nhóm 3, 4, 5, tức là thường quá hạn từ 91 ngày trở lên hoặc có các dấu hiệu rủi ro cao khác theo quy định.

Các khoản trả chậm trong khoảng 10–90 ngày thường bị xếp vào nợ cần chú ý (nhóm 2), chưa phải nợ xấu nhưng đã ảnh hưởng tiêu cực đến lịch sử tín dụng và khả năng vay vốn sau này.

Đóng lãi chậm bao lâu thì bị nợ xấu?

Tần suất báo cáo và cập nhật thông tin tín dụng của các tổ chức tín dụng lên CIC được quy định tại Thông tư 03/2013/TT-NHNN (sửa đổi bởi Thông tư 27/2017/TT-NHNN) và tiếp tục được kế thừa trong Thông tư 15/2023/TT-NHNN. Theo đó, dữ liệu phát sinh mới (mở khoản vay, thay đổi hợp đồng) phải được gửi lên CIC chậm nhất sau 3 ngày làm việc, còn thông tin quan hệ tín dụng, thẻ tín dụng và bảo đảm tiền vay phải được cung cấp định kỳ hàng tháng, chậm nhất sau 5 ngày làm việc kể từ ngày cuối tháng liền kề trước đó.

FE Credit phải tuân thủ quy định chung về phân loại nợ và trích lập dự phòng rủi ro tại Thông tư 11/2021/TT-NHNN, nên khoản vay của khách hàng tại FE cũng chỉ bị xếp nợ xấu khi rơi vào nhóm 3, 4, 5 theo khung của Ngân hàng Nhà nước. Thực tế vận hành, trả chậm dưới 10 ngày thường bị tính phí phạt và nhắc nợ; khi chậm từ 10–90 ngày khoản vay có thể bị xếp vào nhóm 2 (nợ cần chú ý).

Và nếu chậm từ 91 ngày trở lên rất dễ bị chuyển sang nhóm nợ xấu, khi đó lịch sử xấu sẽ được CIC lưu tối đa 5 năm theo Thông tư 03/2013/TT-NHNN và Thông tư 15/2023/TT-NHNN.

↑

ĐĂNG NHẬP

Hãy đăng nhập để Chia sẻ bài viết, bình luận, theo dõi các hồ sơ cá nhân và sử dụng dịch vụ nâng cao khác trên trang Game App của

Thế Giới Di Động

Tất cả thông tin người dùng được bảo mật theo quy định của pháp luật Việt Nam. Khi bạn đăng nhập, bạn đồng ý với Các điều khoản sử dụng và Thoả thuận về cung cấp và sử dụng Mạng Xã Hội.